[뉴스토마토 이재영 선임기자] 삼성전자가 뒤처진 HBM(고대역폭메모리) D램 영역에서 4분기부터 반등이 가능할 것임을 시사했습니다.

엔비디아향 HBM 품질테스트를 조건부 통과한 것으로 관측됩니다.

전반적인 반도체 시장 수요부진, 재고조정 요인은 4분기와 내년까지도 유사할 것으로 예상되지만, 온디바이스AI와 PC 교체주기 등 반도체 선단공정 위주 성장 모멘텀이 있어 기회를 잘 살린다는 게 삼성 전략입니다.

중국의 레거시 메모리 추격 역시 설비투자 제약 속에 캐펙스(자본적지출)를 탄력적으로 조정하면서 선단공정과 수익성 위주 전략으로 대응할 것을 밝혔습니다.

뒤처진 HBM…“복수 고객사와 협의 중”

31일 3분기 실적 컨퍼런스콜에서 삼성전자는 “예상대비 주요 고객사향 HBM3E 사업화가 지연됐지만 품질테스트 과정상 중요 단계를 완료하는 유의미한 진전이 있었다”고 밝혔습니다.

최근 대만매체는 삼성전자가 엔비디아향 HBM에 대해 조건부 승인을 얻었다고 관측했는데 이와 관련된 언급으로 보입니다.

삼성전자는 그러면서 “4분기 중 HBM 판매확대가 가능하다”고도 밝혔습니다.

SK하이닉스가 마이크론 외 엔비디아 공급을 독점하다시피 해온 와중에 삼성전자가 복수 고객사향 판매루트를 개척하고 있는 부분도 주목됩니다.

삼성전자는 “복수 고객사향 HBM3E 8단과 12단 판매기반을 확대 중”이라고 했습니다.

엔비디아에 대한 글로벌 빅테크들의 도전이 거센 가운데 삼성전자가 이와 연계된 새로운 고객사를 확보할지 관심이 쏠리는 대목입니다.

삼성전자는 “HBM3E 개선 제품을 추가 준비 중"이라며 "내년 상반기 내 과대 양산화 위한 고객사와 협의를 진행 중이다.

개선제품 수요 대응 범위를 늘려나갈 것”이라고 했습니다.

아울러 HBM4는 “내년 하반기 양산 목표”라는 점을 구체화했습니다.

SK하이닉스 역시 HBM4는 내년 양산 계획을 밝혀와 양사가 얼추 개발 속도를 맞추고 있습니다.

HBM3E의 경우 SK하이닉스가 사업화 단계를 비교적 구체적으로 밝힌 부분이 경쟁 우위에 있는 정황을 방증합니다.

앞서 SK하이닉스는 “HBM3E 12단은 9월부터 양산했고 12단은 내년 상반기 중 8단 판매 물량을 넘어설 것으로 본다”며 “내년 하반기에는 대부분 물량이 12단 제품이 될 것”이라는 로드맵을 밝혔습니다.

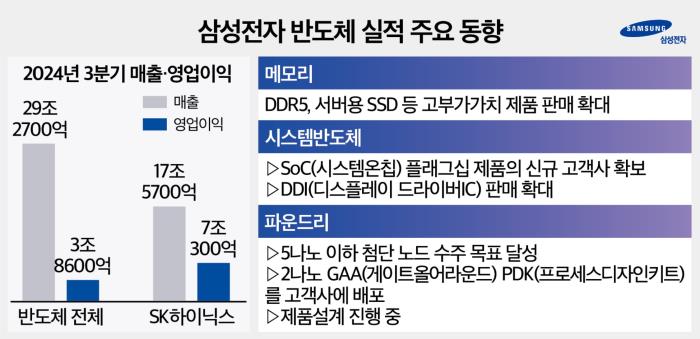

이에 비해 이날 삼성전자는 “HBM사업 3분기 매출이 전분기 대비 70% 이상 성장했고 HBM3E는 8단, 12단을 양산판매 중”이라고만 했습니다.

다만 “전체 HBM 내 3E 매출 비중은 3분기 10% 초중반까지 증가했고 일부 사업화 지연이 있지만 4분기에는 50% 정도를 예상한다”면서 4분기에 대한 기대를 거듭 높였습니다.

삼성전자 화성 반도체 공장 전경. 사진=삼성전자

수익성 전략…“증설보다 라인전환 집중”

전반적으로 반도체 시장은 생성형AI가 수요를 견인하고 있습니다.

이는 반도체 선단공정이 필요한 영역으로 삼성전자와 SK하이닉스가 수혜를 누릴 부분입니다.

이미 HBM 수혜를 만끽하는 SK하이닉스와 달리 삼성전자는 엔비디아향 수주가 늦어지고 파운드리에서 TSMC에 밀려 적자가 길어졌습니다.

삼성전자는 시장 측면에서 모바일 재고조정과 PC 수요 둔화 요인이 내년에도 지속될 것으로 내다봤습니다.

그럼에도 PC 부분 윈도우10 서비스 단종과 코로나19 때 구매했던 기업향 PC 교체주기 도래, 모바일 부분 온디바이스AI 같은 성장모멘텀이 내년 기회요인으로 지목했습니다.

선단공정 기반 고용량, 고사양 중심의 수요가 견조할 것이기 때문에 삼성전자는 레거시보다 선단공정 기반 차별화에 집중하고 수익성 위주 전략을 펼친다는 방침입니다.

중국 레거시 메모리 공급 증가 이슈에 대한 대응도 이같은 전략으로 갈음됩니다.

그러나 국내 태양광, 배터리, 석유화학 산업에서도 고부가가치 영역에 집중한 비슷한 대응전략을 펼쳐왔으나 추격당한 경험이 있습니다.

반도체의 경우 상대적으로 기술진입장벽이 훨씬 높은 영역이라 상황은 다르게 전개될 수 있습니다.

SK하이닉스는 “중국과의 기술격차가 여전히 매우 크다”는 입장을 최근 실적발표 때 견지했습니다.

일단 삼성전자는 내년까지 시설투자를 억제하면서 수익성 제고 전략에 집중할 계획입니다.

삼성전자는 “공급측면 중국 레거시 제품 증가가 내년에도 예상된다”며 “기존 공급업체의 선단공정 전환은 D램 중심으로 더 가속화될 것이다.

전반적인 클린룸 확장 제약 속에 증설보다는 기존 라인 전환을 통해 이뤄질 듯 예상된다”고 했습니다.

삼성전자는 이어 “2025년 회사는 올해와 유사한 수준 캐펙스를 고려 중이다.

차세대 반도체, R&D 단지 건설, 후공정 투자 등에 우선순위를 두고 미래 경쟁력 강화에 집중할 것”이라며 “설비투자의 경우 증설보다 전환투자에 초점을 둔다.

수요 모멘텀이 강한 선단공정, 고부가가치 시장에 집중하고 고수익 시장 대응 경쟁력을 강화하는 데 주력할 것이다.

해당 기조에 맞춰 생산과 캐펙스도 탄력적으로 운용할 것”이라고 밝혔습니다.

이재영 선임기자 leealive@etomato.com