[뉴스토마토 김창경 재테크전문기자] 연초부터 바이오 업종이 들썩입니다.

1월에 열리는 컨퍼런스를 기점으로 이젠 오를 때가 됐다는 기대감이 부풀어 오르고 있습니다.

8일(현지시간) 미국 샌프란시스코에서 JP모건헬스케어컨퍼런스(JPMHC)가 시작됐습니다.

JPMHC는 매년 1월 전 세계 헬스케어 기업들과 투자자들이 모이는 업계 최대 행사로 올해는 8일부터 11일까지 나흘간 열립니다.

이곳에서 주요 기업들이 올해 자사의 전망과 중장기 비전에 대해 발표하기 때문에 투자자들로서는 그해 바이오헬스케어 산업을 예측할 수 있는 좋은 기회입니다.

신약 승인 늘면 CDMO 업체 수혜

올해 행사에는 국내 기업들 중 삼성바이오로직스, 셀트리온, 롯데바이오로직스 SK바이오팜, 유한양행, 카카오헬스케어 등이 메인트랙에서 발표가 예정돼 있습니다.

또한 SK바이오사이언스, 지아이이노베이션, 한미약품, 에이비엘바이오, 동아에스티, GC셀 등이 참여하며, 이밖에도 차바이오그룹, GC녹십자, 대웅제약 등 이보다 많은 업체들이 쇼케이스를 엽니다.

투자자들에게 얼굴과 비전을 알리는 것과 실제 계약을 따내고 투자를 받는 것은 별개의 문제이지만, 그 자리에 참여했다는 사실만으로도 투자자들에겐 기대를 갖기에 충분합니다.

특히 바이오섹터가 지난 2년 넘게 약세 조정을 보인 터라 올해는 오를 때가 됐다는 인식이 강합니다.

바이오헬스케어 업종에 대한 증권업계의 올해 전망도 긍정적인 편입니다.

연말과 연초에 나온 새해 주목받을 업종과 섹터에 바이오가 포함돼 있습니다.

지난해 금리 상승으로 비용 부담이 커져 재무상태가 악화된 중소업체들이 많아져 파이프라인을 매각하는 곳이 속출하는가 하면, 반대로 재무구조가 탄탄하고 자금력을 갖춘 업체들은 상대적으로 주목받고 있는 상황입니다.

대표적인 기업이 업종 대장주인 삼성바이오로직스와 셀트리온입니다.

바이오 투자는 업종에 대한 지식과 이해가 필요해 투자자들에게도 허들이 높습니다.

하지만 그중에서 CDMO(Contract Development and Manufacturing Organization) 사업을 하는 바이오시밀러 기업들은 비교적 접근이 수월한 편입니다.

CDMO는 위탁 개발, 즉 연구개발, 임상, 생산까지 전 과정을 위탁 주문받아 개발하고 생산하는 방식입니다.

기본적으로 개발 능력이 있어야겠지만 그 다음은 생산능력(캐파)이 좌우합니다.

지난 2022년 FDA의 신약승인 건수는 37건에 그쳤지만 지난해는 55건(항체 22%)으로 정상화됐습니다.

신약의 임상 개발이 활발해지면 CDMO 수주를 하는 국내 업체들도 그 혜택을 받을 수 있을 것으로 기대됩니다.

(그래픽=뉴스토마토)

삼바 증산 머지않아…셀트리온 합병 이슈

삼성바이오로직스는 지난 4분기 매출과 이익 모두 무난한 수준에서 마무리한 후 올해는 4공장 정상 가동을 위해 분주히 움직일 예정입니다.

키움증권은 삼성바이오로직스의 본격적인 실적 성장이 4공장의 6만리터와 18만리터 설비가 풀가동되는 2025년 하반기가 될 것이라고 내다봤습니다.

올해는 수주 증가, 4공장 램프업(Ramp up) 속도, 인수합병 추진 등이 관건입니다.

램프업은 공장, 설비를 설치한 이후 시험가동을 거쳐 대량 생산을 시작하는 것을 뜻합니다.

빠르면 올해 연말부터 6만리터 설비가 생산을 시작할 예정입니다.

나머지 18만리터는 내년까지 기다려야 합니다.

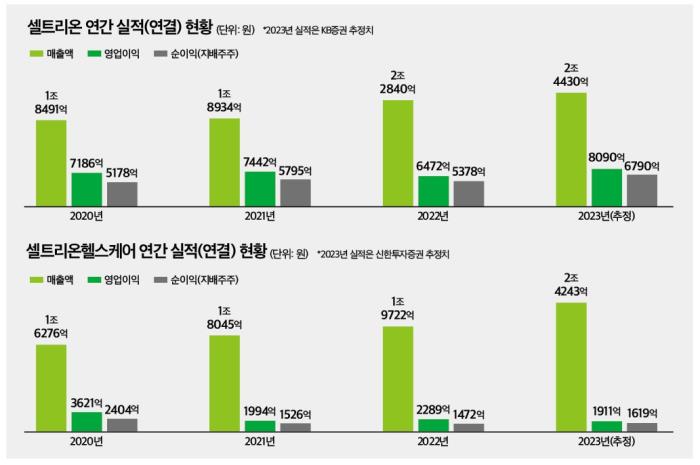

셀트리온의 경우엔 실적 자체보다는 합병이 당면한 이슈입니다.

셀트리온은 지난달 28일 셀트리온헬스케어와 합병했으며 이번주 12일 합병법인 셀트리온으로 코스피에 이름을 올릴 예정입니다.

투자자들은 셀트리온이 합병 후 어떤 성적을 보여줄지보다 당장 재무제표가 어떻게 정리될지에 관심이 많아 보입니다.

대신증권은 합병 셀트리온의 연결 매출을 3조6723억원, 영업이익 1조5130억원(+22.6%) 영업이익률 41.8%로 예상했습니다.

합병 전 셀트리온의 2023년 예상 매출액은 2조4481억, 영업이익은 8448억원, 셀트리온헬스케어는 매출 2조2969억원, 영업이익 1813억원이었습니다.

매출은 줄고 이익은 증가할 것으로 예상한 것입니다.

합병이 마무리되면 논란거리였던 재무 및 자산 현황이 투명해지겠지만 합병 전과 비교한 논란이 불거질 가능성은 남아 있습니다.

하나증권은 합병 실적이 나오기 전까지 셀트리온을 커버리지에서 제외하겠다고 밝혔습니다.

키움증권은 셀트리온의 짐팬트라(램시마SC)와 유플라이마(휴미라 시밀러)의 미국 시장 초반 침투율에 대한 기대치가 많이 낮아졌다고 분석했습니다.

또 바이오시밀러에 대한 밸류에이션을 예전처럼 높게 매기기 어렵지만, 짐팬트라가 신약 승인돼 초반 매출 성장과 수익성 개선이 회사의 가이던스(5000억원)에 근접하면 재평가할 수 있을 거라고 설명했습니다.

증권사들의 셀트리온 목표가는 20만원 혹은 그보다 낮습니다.

하지만 주가는 벌써 23만원을 넘었다가 20만원대로 내려오는 중입니다.

사업부 일부를 매각했단 소식에 반응한 것으로 보입니다.

셀트리온은 2020년 11월에 다케다제약에서 인수했던 아시아태평양지역 프라이머리케어 주요 제품 중 한국을 제외한 전문의약품 사업을 싱가포르 사모펀드에 매각한다고 전했습니다.

이번 매각으로 생긴 약 700억원으로 셀트리온제약이나 또 다른 M&A에 나설 가능성이 있다는 기대감이 작용한 것입니다.

8일엔 자사주 890만주 중 231만주, 전체 발행주식의 1.05%를 소각하겠다고 밝혔습니다.

지난해 10월 이사회의 결정에 따른 것입니다.

이처럼 두 바이오 대장에 대한 주목도는 높아지고 있는데 그 이유는 다릅니다.

접근법도 달라야 할 것으로 보입니다.

김창경 재테크전문기자 ckkim@etomato.com